L’argent mobile est-il la modalité privilégiée par les bénéficiaires de transferts monétaires lors d’interventions auprès de personnes réfugiées ?

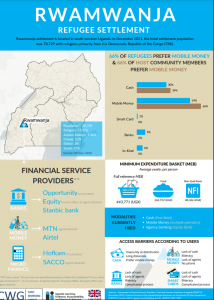

En Ouganda, les bénéficiaires expriment clairement une préférence marquée pour les transferts monétaires par argent mobile. C’est ce que montre une étude de U-Learn et du groupe de travail sur les transferts monétaires interorganisations d’Ouganda, réalisée l’année dernière dans 13 campements de personnes réfugiées et 12 districts accueillant des réfugié·es du Sud-Ouest et de la sous-région du Nil-Occidental.

L’expérience a montré que les interventions d’aide favorisent davantage l’autonomisation et renvoient de meilleurs résultats lorsque les expériences, les perceptions et les préférences des participant·es guident la conception et la mise en œuvre d’un programme. En Ouganda, 97 % des personnes réfugiées ont reçu une forme de transfert monétaire (transferts monétaires directs, argent mobile ou transfert par le biais d’agent·es bancaires).

Les acteurs humanitaires se tournent de manière croissante vers l’aide financière numérique. Mais qu’en pensent les bénéficiaires ? Lisez la suite de cet article pour en savoir plus sur les conclusions récentes de la recherche sur les préférences et les perceptions des bénéficiaires par rapport aux différentes modalités de distribution de l’aide.

L’argent mobile est la modalité que les bénéficiaires préfèrent

Dans les communautés de personnes réfugiées et les communautés d’accueil des 13 camps ougandais, l’outil financier le plus apprécié est l’argent mobile ou les services financiers numériques qui permettent aux personnes de recevoir, d’épargner et de dépenser des fonds à l’aide de leur téléphone portable.

L’argent mobile peut fonctionner dans des zones où on ne peut compter que sur la couverture du réseau téléphonique. L’accès à Internet n’est pas nécessaire. La recherche montre que l’argent mobile surpasse même les transferts monétaires directs et au guichet, car il est pratique, privé et facile à utiliser dans les contextes humanitaires et commerciaux (hors aide humanitaire).

Contrairement aux comptes bancaires, que « les personnes n’ouvriraient pas si elles n’en avaient pas besoin pour recevoir l’aide », selon une femme réfugiée de la région du Sud-Ouest, un membre de la communauté d’accueil de la région du Nil-Occidental affirme que « l’argent mobile est populaire, que les bénéficiaires reçoivent une aide financière ou pas ».

En Afrique de l’Est, l’expérience a montré que l’usage de l’argent mobile a monté en flèche depuis le début de la pandémie en raison des mesures de distanciation physique, et la recherche U-Learn révèle que 64 % des personnes réfugiées et 75 % des communautés d’accueil utilisent actuellement l’argent mobile.

Qu’est-ce qui affecte la popularité des autres mécanismes ?

Les données disponibles montrent que près des deux tiers des personnes réfugiées et des communautés d’accueil (64 % et 67 % respectivement) indiquent avoir un niveau d’éducation peu élevé et ne pas savoir lire et écrire. L’analphabétisme contribue à la préférence pour les mécanismes de distribution de l’aide ne reposant pas sur des processus d’enregistrement complexes. C’est ce qui explique le désintérêt pour les virements bancaires au profit de processus relativement rapides, comme l’enregistrement de la carte SIM et les abonnements de téléphonie mobile.

Virements bancaires et cartes à puce

Même si les virements bancaires et cartes à puce sont perçus comme les options les plus sûres, moins de la moitié des personnes sans compte bancaire souhaiteraient créer un compte, du fait des processus d’enregistrement complexes associés, de la distance entre leur lieu de vie et les banques et du coût élevé associé à l’ouverture et à la conservation d’un compte.

Les cartes à puce ou prépayées, qui sont rechargées par les organisations humanitaires, ont les mêmes inconvénients, en plus de forcer à retirer l’argent auprès d’un agent dans des délais fixés. En outre, les barrières causées par l’analphabétisme empêchent plus de 70 % des femmes réfugiées d’ouvrir ou d’utiliser un compte bancaire.

« Ces cartes ont une date d’expiration, et si une carte est utilisée ne serait-ce que cinq minutes après l’heure d’expiration, elle devient inutilisable. », a expliqué une membre de la communauté d’accueil du la région du Nil-Occidental.

Transferts monétaires directs

Même si les transferts monétaires direct et au guichet ne requièrent aucun niveau particulier d’alphabétisation, les bénéficiaires doivent souvent attendre de longues heures dans des conditions climatiques difficiles pour collecter des fonds dans des sites de distribution publics, et donc moins sécurisés.

« L’argent mobile est aussi une modalité plus confidentielle que les transferts monétaires directs. Par exemple, si quelqu’un reçoit un million de shillings ougandais (283,73 $) directement, au vu et au su de toutes les personnes qui se trouvent autour, cette personne court le risque de se faire suivre et de se faire voler son argent. », explique un leader de la communauté d’accueil de la région du Nil-Occidental.

Malgré les mesures de distanciation sociale et d’hygiène prises pour lutter contre la pandémie de COVID-19, les distributions en personne sont devenues plus risquées.

« Les transferts monétaires directs ne sont pas intéressants car les sites sont toujours bondés lors des distributions et il y a aussi le risque d’infection à la COVID-19. », affirme un homme réfugié de la région du Nil-Occidental.

Si l’argent mobile est la modalité privilégiée, il existe tout de même des nuances. Il est important de noter que les personnes ont tendance à favoriser ce qu’elles connaissent. Par exemple, dans la région du Sud-Ouest, où les cartes prépayées et à puce sont fréquemment utilisées pour la distribution de l’aide financière, ce modèle est de plus en plus favorisé, alors que le déclin du recours aux transferts monétaires directs ou au guichet a conduit à une baisse de la popularité de ce mécanisme chez les personnes réfugiées.

Le futur est-il numérique ?

Le besoin de meilleurs rapports coût/résultat et de rationalisation de la distribution de l’aide financière pourrait-il influencer l’évolution vers des mécanismes d’aide financière numériques, et encourager les usagers et usagères à se tourner de plus en plus vers les transactions numériques ?

Probablement. Une évolution similaire a eu lieu il y a une quinzaine d’années lorsque le secteur a commencé à passer de l’aide en nature aux transferts monétaires et aux coupons.

Selon le tableau de bord des financements du dernier Plan de réponse pour les réfugiés (PRR) de l’Agence des Nations Unies pour les réfugiés (HCR), les acteurs humanitaires en Ouganda s’orientent vers l’aide financière numérique.

Il est peu probable que le déficit de financement se résorbe, et l’efficacité logistique de la distribution d’aide par voie numérique, associée à la popularité de l’argent mobile dans la région, favorise l’adoption des mécanismes numériques.

Adoption de l’argent mobile : la formation est essentielle

Pourtant, il convient de veiller à ce que l’adoption des nouvelles modalités s’accompagne ou soit précédée de mesures visant à faciliter l’accès aux outils et leur utilisation. La recherche de U-Learn a montré que l’utilisation des outils financiers numériques est facilitée par une formation aux outils numériques basique, si possible, afin de promouvoir l’inclusivité de la distribution numérique.

Le lien entre expérience et préférence, associé à la forte préférence des personnes pour l’argent mobile en règle générale, quel que soit leur niveau de familiarité avec ces outils, est une perspective positive pour les fournisseurs d’aide financière souhaitant adopter l’approche de l’argent mobile.

« Nombreuses sont les personnes qui utiliseraient les services financiers numériques si elles avaient reçu une formation, car elles auraient engrangé des connaissances facilitant leur utilisation et auraient moins, voire pas du tout de doutes sur la fiabilité de ces mécanismes. », a affirmé une femme réfugiée de la région du Sud-Ouest.

La formation n’est pas le seul changement à apporter si nous souhaitons consolider le recours au numérique. Il faut aussi penser à l’interopérabilité des plateformes de paiement, trouver une solution au manque d’agent·es de distribution de l’argent mobile (et d’agent·es bancaires) travaillant avec des personnes réfugiées, accroître la couverture du réseau dans certaines régions et créer des infrastructures permettant aux acteurs humanitaires d’orienter les ménages réfugiés vers les modalités de transferts monétaires de leur choix.

C’est là la finalité de cette réflexion : permettre aux personnes réfugiées de recevoir des fonds par le biais de la modalité et du fournisseur de leur choix.

Pour en savoir plus

Consultez le rapport complet de U-Learn et le groupe de travail sur les transferts monétaires pour en savoir plus sur les préférences des bénéficiaires en matière de services financiers lors des interventions auprès de personnes réfugiées.

Vous pouvez également consulter la synthèse des conclusions ou écouter

l’auteure du rapport résumer les conclusions principales dans ces vidéos.

Des infographies sur les transferts monétaires au niveau du camp, qui fournissent une variété de sources d’information, sont également disponibles. Elles donnent une vue d’ensemble pour chaque camp.

Votre expérience reflète-telle les conclusions de ce rapport ? Nous aimerions en savoir plus. N’hésitez pas à nous laisser un commentaire ci-dessous.

Image principale : © Geoffrey* (nom modifié), agent de distribution d’argent mobile dans le camp de Rwamwanja en Ouganda, au travail dans son kiosque. U-Learn 2021

À propos de l’auteure

Kullein Ankunda est responsable de la communication chez U-Learn. Elle est experte en communication dans le secteur du développement et en communication axée sur le changement de comportement. Depuis qu’elle a rejoint U-Learn, elle effectue un travail de plaidoyer et gère les données probantes afin d’adapter la programmation lors des interventions portant sur des personnes réfugiées. Elle vit et travaille en Ouganda.