¿Prefieren el dinero a través del teléfono móvil los receptores de efectivo en la respuesta a los refugiados?

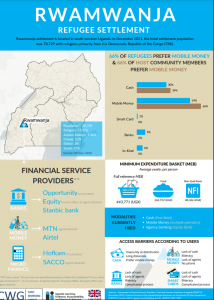

El mensaje de los receptores de transferencias monetarias en Uganda es claro: tienen una fuerte preferencia por recibir dinero en efectivo a través del teléfono móvil. Estas son las conclusiones de un estudio realizado por U-Learn y el Grupo de Trabajo de Transferencias Monetarias (GTM) interinstitucional de Uganda el año pasado, que abarcó 13 asentamientos de refugiados y 12 distritos de acogida de refugiados en las regiones del suroeste y del Nilo Occidental.

La experiencia demuestra que las intervenciones humanitarias son más potentes y exitosas cuando las experiencias, percepciones y preferencias de los participantes guían el diseño y la ejecución de los programas. En Uganda, el 97% de los refugiados reciben algún tipo de transferencia en efectivo, como transferencias directas, dinero a través del teléfono móvil y a través de agentes bancarios.

Los actores humanitarios buscan cada vez más la ayuda financiera digital para prestar asistencia. Pero, ¿qué opinan los receptores? Siga leyendo para conocer los resultados de recientes investigaciones sobre las preferencias de los usuarios y las percepciones de inclusión asociadas a las diferentes modalidades de distribución de la ayuda.

El dinero a través del teléfono móvil es el mecanismo de entrega preferido

En los refugiados y las comunidades de acogida de los 13 asentamientos de Uganda, la herramienta financiera más solicitada es el dinero a través del teléfono móvil, o los servicios financieros digitales que permiten a las personas recibir, almacenar y gastar dinero utilizando sus teléfonos móviles.

El dinero a través del teléfono móvil puede funcionar sólo en zonas con cobertura de red móvil; no es necesario tener acceso a Internet. La investigación muestra que el dinero a través del teléfono móvil supera incluso al dinero en efectivo directo y en ventanilla por su comodidad, privacidad y facilidad de uso tanto en entornos humanitarios como comerciales (no relacionados con la ayuda).

A diferencia de las cuentas bancarias, que “la gente no abriría si no fuera para recibir ayuda”, según una refugiada de la región suroeste, ” el dinero a través del teléfono móvil es popular tanto si se recibe ayuda financiera como si no”, dijo un miembro masculino de la comunidad de acogida en la región del Nilo Occidental.

Las experiencias en África Oriental muestran que el uso del dinero a través del teléfono móvil se ha disparado desde el inicio de la pandemia como resultado de las medidas de distanciamiento físico, y la investigación de U-Learn revela que el 64% de los refugiados y el 75% de las comunidades de acogida utilizan actualmente este mecanismo de entrega.

Lo que afecta a la popularidad de otros mecanismos

Los datos muestran que casi dos tercios de los refugiados y de los miembros de la comunidad de acogida (64% y 67% respectivamente) tienen un bajo nivel de educación y declaran no saber leer ni escribir. El analfabetismo contribuye a que la gente prefiera los mecanismos de entrega de ayuda sin procesos de registro complejos, dejando las transferencias bancarias en el olvido cuando se comparan con el proceso relativamente rápido del registro de la tarjeta SIM y las suscripciones de teléfonos móviles.

Transferencias bancarias y tarjetas inteligentes

Aunque las transferencias bancarias y las tarjetas inteligentes se perciben como las más seguras, menos de la mitad de las personas que no tienen cuentas bancarias están interesadas en tener una cuenta, debido a los complejos procesos de registro, la distancia geográfica a los bancos y los altos costes asociados a la apertura y mantenimiento de una cuenta.

Las tarjetas de prepago o inteligentes, que las organizaciones humanitarias cargan con prestaciones, sufren las mismas advertencias, con la presión adicional de tener que cobrar con un agente en un plazo determinado. Además, las barreras de alfabetización impiden a más del 70% de las mujeres refugiadas abrir o utilizar una cuenta bancaria.

“Estas tarjetas tienen plazos y fechas de caducidad, y aunque la tarjeta se retrase sólo cinco minutos, no se puede utilizar, con lo que se producen pérdidas”, dijo una mujer de la comunidad de acogida en la región del Nilo Occidental.

Efectivo directo

Aunque el efectivo directo o en ventanilla proporciona ayuda financiera sin necesidad de ningún tipo de alfabetización, la gente suele tener que esperar largas horas en condiciones climáticas adversas para recoger los fondos en lugares de distribución públicos y, por tanto, menos seguros.

“El dinero a través del teléfono móvil también es confidencial en comparación con cuando se le da a alguien dinero en efectivo directamente, por ejemplo, si se le da a alguien 1 millón de UGX, [283,73 USD] directamente cuando todos los demás están viendo, pueden incluso seguirle y robarle el dinero”, dijo un líder de la comunidad de acogida en la región del Nilo Occidental.

Los requisitos de distanciamiento social y las medidas de higiene que se exigen para evitar la propagación de la pandemia de COVID-19 hacen que los cobros en persona sean aún más arriesgados.

“El efectivo directo no es bueno porque siempre hay aglomeraciones durante la distribución y si además hay COVID-19, se incrementan los riesgos de contagiarse con la enfermedad”, dijo un refugiado de la región del Nilo Occidental.

Aunque el dinero a través del teléfono móvil es el más preferido, el panorama no es tan claro. Es importante señalar que la gente se inclina por lo que conoce. Por ejemplo, en la región del suroeste, donde las tarjetas de prepago o inteligentes se utilizan con frecuencia para la entrega de ayuda financiera, ese modelo está ganando adeptos, mientras que el uso cada vez menor de efectivo directo para transferir la ayuda ha hecho que este mecanismo pierda popularidad entre los refugiados.

¿Es el futuro digital?

¿Podría la necesidad de una mayor eficiencia en los costes y la racionalización de la ayuda financiera funcionar como catalizador para mover la aguja de los mecanismos de ayuda financiera digital, y animar a los usuarios a realizar cada vez más transacciones digitales?

Probablemente; una evolución similar tuvo lugar hace unos 15 años, cuando el sector empezó a pasar de la ayuda en especie a los programas de transferencias monetarias.

Según el último tablero de financiación del Plan de Respuesta a los Refugiados (RRP por sus siglas en inglés) del Alto Comisionado de las Naciones Unidas para los Refugiados (ACNUR), los agentes humanitarios de Uganda se están inclinando por la ayuda financiera digital para prestar asistencia.

Es poco probable que el déficit de financiación se recupere y la eficiencia logística de la entrega de ayuda financiera digital, junto con la popularidad regional del dinero a través del teléfono móvil, supone un nuevo impulso para la adopción de mecanismos digitales para la entrega de ayuda.

Adoptar el dinero a través del teléfono móvil: la formación es clave

Sin embargo, hay que prestar especial atención a que las nuevas modalidades vayan acompañadas, o precedidas, de medidas de apoyo al acceso y uso de las herramientas. La investigación llevada a cabo por U-Learn muestra que si las herramientas financieras digitales disponibles pueden ser apoyadas por una formación básica y digital, se reforzará el carácter inclusivo de la prestación de ayuda digital.

La relación entre la experiencia y la preferencia, junto con la fuerte preferencia general de la gente por el dinero a través del teléfono móvil, independientemente de la familiaridad, señala una perspectiva positiva para los proveedores de ayuda financiera que buscan adoptar este mecanismo como herramienta de entrega.

“Un mayor número de personas utilizaría los servicios financieros digitales si recibieran formación, porque habrían adquirido conocimientos sobre su uso y tendrían menos dudas, o incluso ninguna, sobre la posibilidad de ser engañados”, señaló una refugiada de la región suroccidental.

Pero la formación no es el único cambio que debe producirse para que lo digital permanezca, sino que hay que pasar a la interoperabilidad de las plataformas de pago, resolver el déficit de agentes de dinero móvil (y bancarios) que atienden a los refugiados, aumentar la cobertura de la red en algunas regiones y crear una infraestructura que permita a los agentes humanitarios vincular a los hogares de los refugiados con las modalidades de transferencia monetarias de su propia elección.

Porque, en última instancia, ese es el objetivo, que los refugiados puedan recibir dinero en efectivo a través de la modalidad y el proveedor de su propia elección.

Más información

Eche un vistazo al informe completo de U-Learn y el GTM para saber más sobre las preferencias de los receptores respecto a los servicios financieros en la respuesta a los refugiados.

Además, puede consultar las conclusiones resumidas, o ver el informe de la autora que resume las principales conclusiones en estos vídeos.

También existen infografías de PTM a nivel de asentamiento. Proporcionan una instantánea de asentamiento por asentamiento.

¿Su experiencia coincide con las conclusiones de este informe? Nos encantaría saberlo. Escriba un comentario a continuación.

Imagen principal: © Geoffrey* (nombre no real), un agente de dinero móvil en el asentamiento de Rwamwanja (Uganda), trabajando en su quiosco. U-Learn 2021.

Sobre la autora

Kullein Ankunda es la responsable de comunicación de U-Learn. Tiene experiencia en comunicación para el desarrollo y en comunicación para el cambio de comportamiento. Desde que se unió a U-Learn, defiende y facilita el uso de pruebas para informar la programación de la respuesta a los refugiados. Vive y trabaja en Uganda.